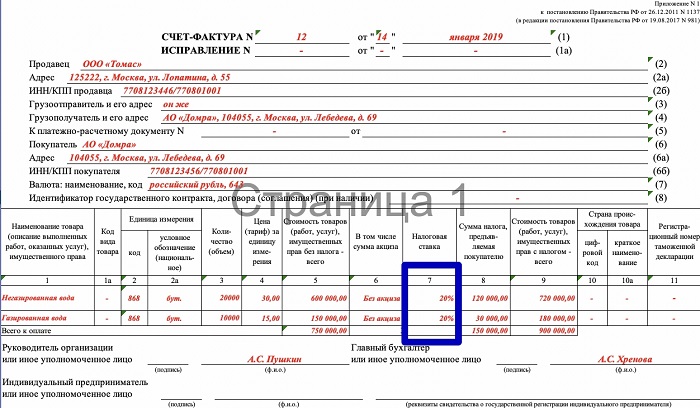

Счет-фактура: понятие, назначение и требования к оформлению

Согласно налоговому законодательству Республики Казахстан плательщик налога на добавленную стоимость, осуществляющий реализацию товаров, работ, услуг, облагаемых налогом на добавленную стоимость, обязан выставить лицу, получающему указанные товары (работу, услуги), счет-фактуру с налогом на добавленную стоимость. Следовательно, счет-фактура - это платежный документ, содержащий реквизиты плательщика налога на добавленную стоимость, который выставляется им на основании ранее выставленного счета на оплату, за исключением случаев, предусмотренных Налоговым Кодексом Республики Казахстан.

Понятие счета-фактуры и его назначение

Поскольку счет-фактура является обязательным документом для всех плательщиков налога на добавленную стоимость, необходимо четко понимать, что такое налог на добавленную стоимость и кто является его плательщиком (субъектом).

Налог на добавленную стоимость представляет собой отчисления в бюджет части стоимости облагаемого оборота по реализации, добавленной в процессе производства и обращения товаров (работ, услуг), а также отчисления при импорте товаров на территорию Республики Казахстан. Налог на добавленную стоимость, подлежащий уплате в бюджет по облагаемому обороту, определяется как разница между суммами налога на добавленную стоимость, начисленными за реализованные товары (работы, услуги), и суммами налога на добавленную стоимость, подлежащими уплате за полученные товары (работы, услуги).

Из сказанного следует, что плательщиками налога на добавленную стоимость являются лица, получившие товары, работу или услугу последними. Например, если компания (или любой иной субъект) покупает какой-либо товар для своих нужд (не для последующей перепродажи), то истинным плательщиком налога на добавленную стоимость будет именно эта компания. Но налоговое законодательство возлагает обязанность перечислить налог на добавленную стоимость в бюджет не на эту компанию, а на лицо, продавшее ей товар (работу, услугу). Таким образом, с точки зрения налогового законодательства непосредственными плательщиками налога на добавленную стоимость будут выступать лица, осуществляющие реализацию товаров, работ или услуг.

Обязательным требованием законодательства является также то, что плательщиками налога на добавленную стоимость являются лица, которые встали на учет по налогу на добавленную стоимость в Республике Казахстан, за исключением государственных учреждений.

28 комментария